おすすめの消費者金融7社を紹介!借りるとやばいと言われる真相やメリット・デメリットを解説

最短25分でお金を借りることができる消費者金融のカードローンは利便性が高く、日本国内で多くの利用者が存在します。

消費者金融それぞれに異なる特徴やメリット・デメリットがあるため、それぞれを比較考慮したうえで選ぶことが重要です。

そこで今回は、万人におすすめできるおすすめ消費者金融を紹介していきます!

最適なカードローンを選ぶ際に意識したいポイントや、消費者金融を利用するメリット・デメリット、銀行カードローンとの違いなどについても詳しく解説していきます。

目次

大手消費者金融おすすめランキング7選

まずは、これから消費者金融の利用を考えている多くの方におすすめできる、7つの消費者金融を紹介していきます。

1.プロミス|最高金利が低く、初回30日間無利息

| 金利(年率) | 4.5%~17.8% |

| 審査時間 | 15秒審査・最短即日 |

| 融資時間 | 最短25分 |

| 担保・保証人 | 不要 |

| 学生の申込み可否 | 可(高校生以外) |

| 専用アプリ | 専用アプリ |

| コンビニの利用可否 | 可 |

おすすめポイント

- 他社より上限金利が低い

- 申込み〜借入がすべてWebで完結

- 最短25分で即日融資

SMBCコンシューマーファイナンスが運営するプロミスは、他社の大手消費者金融よりも上限金利が若干低くなっています。

一般的な消費者金融では「18.0%」であることが多いですが、プロミスの上限金利は「17.8%」です。初回の借入から適用されるため、可能な限り上限金利が低い消費者金融を利用したいと考えている方におすすめのカードローンです!

プロミスは、申し込みから審査手続きまですべてがWeb上で完結できるのもメリットです。最短15秒で借入が可能かどうか結果がわかる簡易審査を行った後、パソコンやスマートフォンから本申込みが可能です。

審査時間は本人の信用状態にも左右されますが、最短25分で審査が完了し、初回の借入ができるようになります。可能な限りスピーディーに借り入れたい方におすすめです。

女性なら「プロミスレディース」が安心

プロミスでは女性専用の借入窓口「プロミス・レディースキャッシング」が用意されており、電話による問い合わせに対して全て女性スタッフが対応してくれます。

初めて消費者金融から借り入れることに不安を感じていたり、借入に伴う不安について気兼ねなく相談したいと考えている女性は、ぜひレディースキャッシングサービスから申し込むことをおすすめします!

申し込みの流れ

プロミスの申し込み方法は次の4種類です。

- WEB・アプリ

- 電話

- 来店

- 郵送

ここでは、スマートフォンがあれば簡単にできるWEB申し込みの流れをご紹介します。

- STEP.1WEBサイトにアクセス

WEBサイトにアクセスして「今すぐお申込」をタップします。

- STEP.2必要事項入力

画面の案内に従って氏名や住所、年収などの必要情報を入力します。

- STEP.3本人確認

運転免許証やマイナンバーカードなど顔写真のついた本人確認を提出します。

これで申し込みは完了です。

- STEP.4審査結果通知

最短25分で審査結果が通知されます。

承認であれば、契約手続きが完了すればすぐに借り入れ可能です。

2.アコム|最短1分融資、初回30日間無利息

| 金利(年率) | 3.0%~18.0% |

| 審査時間 | 3秒スピード審査・最短即日 |

| 融資時間 | 最短10秒(振込の場合) |

| 担保・保証人 | 不要 |

| 学生の申込み可否 | 可(高校生以外) |

| 専用アプリ | 専用アプリ |

| コンビニの利用可否 | 可 |

おすすめポイント

- 30日以内に返済すれば無利息

- 専用アプリが使いやすい

- 初めてのユーザーにおすすめ

アコム株式会社が運営する「アコム」では、契約日から30日間は利息が発生しません。そのため最初から短期での借入を考えている方や、少額の借入しか考えていない方におすすめできます。

例えば給料日の一週間前にアコムから5万円借入を行い、給料日に返済するような場合は利息が全くかかりません。

18歳以上であれば学生でも申し込むことができるのもうれしいですよね!

申し込みから借り入れまで専用アプリ「myac」で完結

借入申込を行う際はアコムが用意している専用アプリ「myac」を活用すると便利です。実は初回の申込みに関してもこのアプリから行うことが可能であり、本人確認書類や収入証明書等の書類が必要な場合も、全て専用アプリから写真を撮影して提出することができます。

アプリからは借入手続きが可能なほか、月々の利用状況をすぐに確認したり、コンビニのATMにQRコードを読み込ませることでATMから返済することも可能です。アコムではクレジットカードも発行可能ですが、そのクレジットカード情報もアプリから確認できます。

申し込みの流れ

アコムの申し込み方法は次の4種類です。

- インターネット

- 店舗

- 電話

- 郵送

ここでは、最短30分で即日融資可能なインターネット申し込みの流れをご紹介します。

- STEP.1公式サイトにアクセス

WEBサイトにアクセスして「今すぐお申し込み」をタップします。

- STEP.2必要事項入力

画面の案内に従って氏名や住所、年収などの必要情報を入力します。

- STEP.3本人確認

運転免許証やマイナンバーカードなど顔写真のついた本人確認を提出します。

スマートフォンの場合はアプリから提出することになるので、ダウンロードを忘れないようにしましょう。

本人確認書類を提出したら申し込みは完了です。

- STEP.4審査結果通知

最短30分で審査結果が通知されます。

承認であれば、契約手続きをしてすぐに借り入れ可能です。

3.SMBCモビット|Web完結で職場に電話連絡なし

| 金利(年率) | 3.0%~18.0% |

| 審査時間 | 10秒簡易審査・最短30分 |

| 融資時間 | 最短即日 |

| 担保・保証人 | 不要 |

| 学生の申込み可否 | 可(高校生以外) |

| 専用アプリ | 専用アプリ |

| コンビニの利用可否 | 可 |

おすすめポイント

- Web完結で在籍確認の電話なし

- 最短30分で借入が可能

- 10秒簡易審査で借入できるかわかる

株式会社SMBCモビットが運営する「SMBCモビット」は、簡易審査が10秒、借り入れは最短30分で可能です。審査通過率も高いと評判で、無利息期間がなくても選ばれるカードローンとなっています。

なお、申込みに当たっては三井住友銀行・三菱UFJ銀行・みずほ銀行・ゆうちょ銀行いずれかの口座が必須となるため、借り入れを検討している方は、あらかじめ口座を開設しておきましょう。

WEB完結なら基本的に在籍確認無し

在籍確認の電話なしで申し込みたい場合は「WEB完結」という申込み方法を利用します。自宅へ重要書類が郵送されてくることもないため、親族に知られることもありません。

WEB完結申込みでは運転免許証やパスポート等の本人確認書類が必須であるほか、源泉徴収票等の収入を証明する書類や健康保険書、給与明細書等のコピーが必要となります。

ちなみにWEB完結以外の方法で申し込んだ場合は、電話による在籍確認が行われる可能性がありますが、個人名で電話を掛けてきても在籍しているかどうかは相手方に通知されないことが多いです。

それも絶対に職場に知られたくない方は、WEB申込みを利用しましょう。

申し込みの流れ

SMBCモビットの申し込み方法は次の3種類です。

- インターネット

- 電話

- 三井住友銀行内ローン契約機

ここでは、最短30分で即日融資可能なインターネット申し込みの流れをご紹介します。

- STEP.1公式サイトにアクセス

WEBサイトにアクセスして「WEB完結申し込み」をタップします。

- STEP.2必要事項入力

画面の案内に従って氏名や住所、年収などの必要情報を入力します。

入力の途中で簡易診断結果が表示されますので、通過していればそのまま残りの必要情報を入力してください。

- STEP.3本人確認

運転免許証やマイナンバーカードなど顔写真のついた本人確認を提出します。

本人確認書類を提出したら申し込みは完了です。

- STEP.4審査結果通知

最短30分で審査結果が通知されます。

承認であれば、契約手続きをしてすぐに借り入れ可能です。

4.アイフル|審査通過率が高く、最短25分で融資

| 金利(年率) | 3.0%~18.0% |

| 審査時間 | 1秒診断・最短25分 |

| 融資時間 | 最短25分 |

| 担保・保証人 | 不要 |

| 学生の申込み可否 | 可(高校生以外) |

| 専用アプリ | 専用アプリ |

| コンビニの利用可否 | 可 |

おすすめポイント

- 最短25分で審査が完了

- 24時間・365日申込みできる

アイフル株式会社が運営する「アイフル」は申込みから審査完了までが非常に早いため、できるだけ早くお金を借りたい人におすすめできます。

アイフルではWeb申込みが可能ですが、Web申し込みなら申し込んでから最短25分で借入が可能です。初回の申込みが完了すれば、借入申込を行ってからすぐにお金が指定した口座に振り込まれるようになります。

またアイフルは平日に限らず申込みが可能であるため、光熱費を支払うお金がなくなった場合や、友人の結婚式に出席する場合など緊急性を要するようなケースにも対応できます。ちなみにインターネット申し込みの場合は24時間・365日申込み可能ですが、即日融資は平日のみとなります。

即日融資を希望する場合は、全国各地にある無人契約ルームを利用しましょう。無人契約ルームで申し込む場合、土日祝日含めて「8時〜22時」の間に申し込めば即日で借入が可能です。審査が完了すればその場ですぐにカードが発行されるため、すぐに希望額を口座振込してもらうか、コンビニATMから出金することができます。

事業者なら無担保で借りられるアイフルビジネスファイナンス

消費者金融の「アイフル」は個人向けですが、事業者向けに用意されている「アイフルビジネスファイナンス」を利用することも可能です。どのような人を対象に融資を行っているのか、次の商品リストをご覧ください。

- 事業者向けビジネスローン

- 事業者向けカードローン

- 不動産担保ビジネスローン

- 不動産担保カードローン

- 不動産担保開業支援ローン

- 不動産投資ローン

- 販売用不動産ローン

- 売掛債権担保融資(ABL)

この記事をご覧の方にもっとも関係性が高いのが「事業者向けビジネスローン」および「事業者向けカードローン」の2種類かもしれません。

当ローンは法人だけでなく個人事業主も利用できる融資サービスであり、カードローンの方は1万円という少額から借入が可能です。どちらもビジネス向けではありますが担保や保証人が不要で、資金用途も限定されていないというメリットがあります。

アイフルビジネス・ファイナンスは他社のビジネスローンと比較して審査に通りやすいとされており、返済日に融通を利かせられるというメリットもあります。まとまった開業資金を必要としている個人事業主の方は利用を検討してみてはいかがでしょうか。

申し込みの流れ

アイフルの申し込み方法は次の3種類です。

- WEB

- 電話

- 無人店舗

ここでは、最短25分で即日融資可能なWEB申し込みの流れをご紹介します。

- STEP.1公式サイトにアクセス

WEBサイトにアクセスして「今すぐ申込み」をタップします。

- STEP.2必要事項入力

画面の案内に従って氏名や住所、年収などの必要情報を入力します。

- STEP.3本人確認

運転免許証やマイナンバーカードなど顔写真のついた本人確認を提出します。

本人確認書類を提出したら申し込みは完了です。

- STEP.4審査結果通知

最短25分で審査結果がメールか電話で通知されます。

承認であれば、契約手続きをしてすぐに借り入れ可能です。

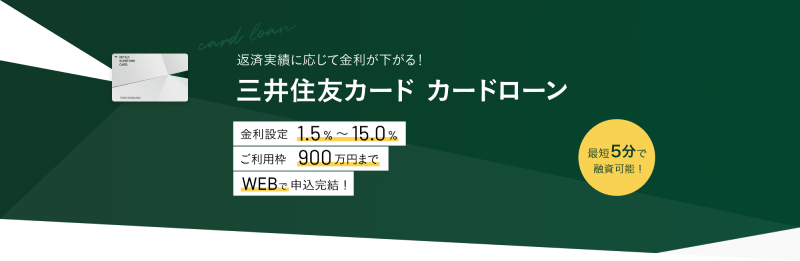

5.三井住友カード カードローン|実績により低金利に

| 金利(年率) | 1.5%~15.0% |

| 審査時間 | 最短5分審査 |

| 融資時間 | 即日 |

| 担保・保証人 | 不要 |

| 学生の申込み可否 | 可(20歳以上) |

| 専用アプリ | なし(ネット申込みは可) |

| コンビニの利用可否 | 可 |

おすすめポイント

- 即日融資が可能

- 同社のクレジットカードよりも低金利

- 最短5分で審査完了

三井住友カード株式会社はクレジットカードを発行しているほか、カードローン単体のサービスも提供しています。

このカードローンの最高金利は「15.0%」となっており、今回紹介しているカードローンの中でも最高水準の低さです。

最高金利が「18.0%」である消費者金融において「15.0%」で借入できるようになるまでには、利用実績を貯める必要があります。しかし三井住友カードのカードローンは初回から低金利で借入が可能なのでおすすめです。

三井住友カードのクレジットカードでキャッシングするよりもお得

すでに三井住友カードのクレジットカードを保有している方は「キャッシング」により現金を借り入れることが可能ですが、カードローンで借りる方が金利がお得になります。

さらに、カードローンを契約する他のメリットとしては「クレジットカードの限度額を消費しない」という点が挙げられます。クレジットカードのキャッシングを利用する場合、キャッシングの利用によって限度額が制限される場合があります。

しかしカードローンの限度額はクレジットカードとは分離されているため、より多くのお金を借り入れることができます。ただし借入できるのが総量規制(年収の3分の1以内)内である点は他のカードローンと同様です。

申し込みの流れ

三井住友カード カードローンの申し込み方法は次の3種類です。

- WEB

- 電話

- ローン契約機

ここでは、最短5分で審査結果が分かるWEB申し込みの流れをご紹介します。

- STEP.1公式サイトにアクセス

WEBサイトにアクセスして「カード発行なしでお得な振込専用タイプを申し込む」を選択します。

※受付時間:9時〜19時30分

- STEP.2必要事項入力

画面の案内に従って氏名や住所、年収などの必要情報を入力します。

- STEP.3本人確認

運転免許証やマイナンバーカードなど顔写真のついた本人確認を提出します。

本人確認書類を提出したら申し込みは完了です。

- STEP.4審査結果通知

最短5分で審査結果がメールで通知されます。

承認であれば、契約手続きをしてすぐに借り入れ可能です。

6.レイクALSA

| 金利(年率) | 4.5%~18.0% |

| 審査時間 | 最短15秒・最短即日 |

| 融資時間 | 即日 |

| 担保・保証人 | 不要 |

| 学生の申込み可否 | 可(20歳以上) |

| 専用アプリ | 専用アプリ |

| コンビニの利用可否 | 可 |

おすすめポイント

- 最大180日無利息

- 専用アプリだけで借入から返済まで完結

新生フィナンシャル株式会社が運営する「レイクALSA」では、消費者金融としては破格の「最大180日無利息」での借入が可能な消費者金融です。

借入を行う際は「e-アルサ」という専用アプリを利用するのが便利です。当アプリ上で申込みから借入・返済等すべての必要な手続きが完結するため、借入する度にカードを用意する必要がありません。

無利息期間が180日とカードローンの中で最長

本来、他の消費者金融が行っている初回借入の無利息期間は「30日」や多くても「60日」であることが多いですが、レイクALSAは無利息期間が180日です。

180日という無利息期間は契約金額が1〜200万円までの人に適用され、借入金額のうち5万円までが対象となります。

Web申込みをした場合は全ての人が「60日間無利息」の対象となりますので、初回から余計なコストをかけずに借入できるのはレイクALSAの大きなメリットといえます。

申し込みの流れ

レイクの申し込み方法は次の3種類です。

- WEB

- 電話

- 自動契約機

ここでは、最短25分で即日融資可能なWEB申し込みの流れをご紹介します。

- STEP.1公式サイトにアクセス

WEBサイトにアクセスして「お申込み開始」をタップします。

- STEP.2必要事項入力

画面の案内に従って氏名や住所、年収などの必要情報を入力します。

- STEP.3本人確認

運転免許証やマイナンバーカードなど顔写真のついた本人確認を提出します。

本人確認書類を提出したら申し込みは完了です。

- STEP.4審査結果通知

最短25分で審査結果がメールか電話で通知されます。

承認であれば、契約手続きをしてすぐに借り入れ可能です。

自動契約機の営業時間内であれば、即日でローンカードを受け取ることもできます。

7.ORIX MONEY

| 金利(年率) | 2.9%~17.8% |

| 審査時間 | 最短60分 |

| 融資時間 | 即日 |

| 担保・保証人 | 不要 |

| 学生の申込み可否 | 不可(要問い合せ) |

| 専用アプリ | なし(ネット申込みは可) |

| コンビニの利用可否 | 可 |

おすすめポイント

- 審査に通りやすいという声が多い

- オリックスグループ会員ならさらにお得に利用できる

オリックス・クレジット株式会社が運営する「ORIX MONEY」は数ある消費者金融の中でも審査に通りやすいとされています。実際にORIX MONEYはアルバイト・パートとして働いている人など、消費者金融によっては「収入が不安定」と判断されて審査に落ちやすいような人でもお金を借りられる、という声が多いです。

そのため他の消費者金融で審査に落ちて借入できなかった、という経験がある方におすすめできます。もちろん「絶対審査に通る」わけではなく、同社が詳細な審査基準を公表しているわけではないため参考程度に留めておきましょう。

オリックスグループ会員ならサービス充実

ORIX MONEYもネット申し込みによる即日融資が可能であったり、最高金利が「17.8%」である等のメリットがありますが、一番のメリットはオリックスグループ会員向けのサービスが充実しているという点です。

オリックスグループ会員であればオリックスレンタカーの利用料金が安くなったり、Amazonギフト券がプレゼントされる等の優待を受けられます。

また、オリックス銀行を利用している場合、審査にも通りやすくなるとのことなので、オリックスグループ会員にはかなりおすすめです。

申し込みの流れ

ORIX MONEYの申し込み方法はインターネット申し込みのみとなっています。

電話での申し込みはできませんのでご注意ください。

- STEP.1公式サイトにアクセス

WEBサイトにアクセスして「お申し込みはこちら」をタップして、利用規約に同意します。

- STEP.2必要事項入力

画面の案内に従って氏名や住所、年収などの必要情報を入力します。

これで申し込み完了です。

- STEP.3審査結果通知

最短60分で審査結果が電話で通知されます。

※この際に在籍確認を行う場合があります。

- STEP.4本人確認

承認であれば、運転免許証やマイナンバーカードなど顔写真のついた本人確認を提出します。

契約手続きをしてすぐに借り入れ可能です。

消費者金融はやばい?メリット・デメリット

消費者金融に関するいくつかの誤解や誤った情報があるために、お金を借りるのをためらっている方もいるでしょう。次からはそのような方の誤解を解くために、次の4つの点をそれぞれ解説していきます。

- 消費者金融がやばいという噂は嘘

- 消費者金融と銀行カードローンの違い

- 消費者金融を使うメリット

- 消費者金融を使うデメリット

消費者金融がやばいという噂は嘘

「消費者金融はやばい」という声多くは、「消費者金融と闇金を混同している」ことや「昔の消費者金融に対するイメージ」に影響されている部分が大きいです。

しかし消費者金融は国から認可が下りている業者しかサービスを提供できませんので、このような声は事実とは異なります。

その理由を解説していきます。

貸金業法を遵守しているから

まず、日本では「貸金業法」という法律が定められており、全てこの法律に則って融資を行わなければなりません。それらの貸金業社は次の要件を満たしている必要があります。

- 国家資格である「貸金業務取扱主任者」資格を保有

- 純資産額が5,000万円以上

- 金融機関等で貸付業務の経験が3年以上

- ADR(指定紛争解決機関)と手続実施基本契約を締結済み

- CIC・JICC(指定信用情報機関)に加入

- 貸金業法で定められている「登録拒否要件」に該当しない

以上の要件を全て満たして初めて貸金業の申請ができるので、国内で「正規の」貸金業を営んでいる消費者金融は、全てこの基準をクリアして現在に至ることになります。

逆に、これらの基準を満たさずに、さらに日本貸金業協会の許可を受けずにお金の借り貸しを行っているのが「闇金」に当たります。

「闇金」「サラ金」は過去の話

実は「サラ金」が通称であった時代の消費者金融も、高利貸しを行っていたという事実があります。その頃は今よりもお金を借りるハードルが低かった反面、トラブルも多く発生しました。

今でも「高利貸しを行っている消費者金融から借りるのはやばい」とか「闇金と同じだ」という嘘の情報が広まることがありますが、現在、日本貸金業協会会員となり番号も取得している正規の消費者金融は、高利貸し等の違法行為を一切行っていません。

そのため利用者は安心して消費者金融からお金を借りることができます。

ただし、正規の消費者金融に申し込んだと思っていたのに実は闇金だった、というトラブルも少なくありません。

公式サイトを見ただけでは判断が難しいため、消費者金融を利用する際にはその消費者金融が日本貸金業協会の会員であり、登録番号を取得しているかどうか必ず確認しましょう。

消費者金融と銀行カードローンの違い

消費者金融と銀行カードローンは混同されることも多いですが、次のような違いがあります。

| 比較項目 | 消費者金融 | 銀行 |

| 総量規制 | 対象 | 対象外(銀行法) |

| 金利 | 高い | 低い |

| 即日借入 | 可 | (一般的には)不可 |

| 保証会社 | なし | あり |

| 審査難易度 | 低い | 高い |

大きな違いとして、銀行カードローンは消費者金融と異なり「銀行法」が適用されるため、総量規制(年収の3分の1まで)がありません。そのため消費者金融の方で総量規制上限まで借入を行っていても、銀行から新たに借入できる可能性があります。

「銀行に貸金業法が適用されない」と考えるよりも、「銀行は消費者金融ではないため銀行法が適用される」と考えるほうが分かりやすいでしょう。

総量規制がないといっても「銀行からならいくらでもお金を借りられる」というわけではありません。銀行カードローンは本人の信用状態にくわえて、年収や職業・勤続年数等の要素が審査に与える影響が大きいため、一般的には消費者金融よりも審査に通りにくいとされています。審査時間も消費者金融より長いため、即日借りることは難しいでしょう。

消費者金融の方にはない「保証会社」があるのも銀行カードローンの特徴です。融資先から返済が行われない貸し倒れリスクがあるのはどちらにも共通していますが、銀行カードローンは保証会社が審査を行い、代位弁済(借主に代わって全額返済すること)も可能です。

このように、銀行にとっては保証会社による貸し倒れのリスクヘッジができるため、比較的低金利で借入が可能なのです。逆にこの保証会社の審査に通らない人は、どれだけメリットを感じていても銀行カードローンを利用することはできません。

消費者金融は金利が高くても即日で借りたい人におすすめ、銀行カードローンは急いで借り入れする必要がなくより低金利であることを重視する人におすすめと言えるでしょう。

消費者金融を使うメリット

消費者金融を利用するメリットとしては、次の点が挙げられます。

- アルバイト・パート、主婦や学生でも借りられる

- 保証人(担保)が必要ない

- 即日融資が可能

アルバイト・パート、主婦や学生でも借りられる

消費者金融は収入が安定している正社員でなくても融資を受けられるというメリットがあります。月々数万円の収入である短時間労働者や、自身には収入がない主婦・学生であっても借りられる可能性が高いため、借りるまでのハードルは銀行カードローンよりも低いといえます。

保証人(担保)が必要ない

消費者金融は保証人や連帯保証人といった担保となる人が必要ありません。そのため家族や友人に知られることなく借入が可能です。基本的には本人の信用情報に問題がなく、一定の返済能力があると認められた人であれば借入が可能です。

即日融資が可能

消費者金融は申し込んでから審査が完了し、その日のうちに借入ができる「即日融資」が可能です。

緊急でお金が必要となったケースにも対応できるため、急いでいる方は消費者金融から借り入れることをおすすめします。

消費者金融を使うデメリット

消費者金融を利用するデメリットとしては、次の点が挙げられます。

- 銀行カードローンよりも金利が高い傾向

- 総量規制の範囲内でしか借りられない

- 返済能力を超えた借入ができてしまう

銀行カードローンやキャッシングよりも金利が高い傾向

消費者金融のカードローンの金利は、銀行カードローンの金利よりも高い傾向にあります。

今回冒頭で紹介した消費者金融もそのほとんどが「18.0%」という最高金利でしたが、銀行カードローンであれば初回から15%以下で借りられることが多いです。そのため消費者金融を利用する場合は、無利息期間を上手に活用することがカギとなります。

総量規制の範囲内でしか借りられない

消費者金融から借入を行う場合は、総量規制によって年収の3分の1に相当する金額までしか借りられません。例えば年収が300万円である場合、借入できるのは100万円までということになります。

年収や本人の信用状態に問題がないのにもかかわらず審査に通過しない場合は、他社からの借入ですでに総量規制の上限に達しているかもしれません。

返済能力を超えた借入ができてしまう

消費者金融は比較的収入が少ない人でも借入が可能であるため、設定された限度額の上限まで借り入れてしまうことで、返済が難しくなることがあります。

近年消費者金融は利便性が向上し、スマホのアプリを操作するだけで口座に振り込んでもらうことが可能となっていますが、この利便性の高さが「借りすぎ」によるトラブルを招く一つの原因にもなっています。たとえ数万円という少額を借り入れる場合でも、実現可能な返済の計画を必ず立ててから申し込むべきです。

消費者金融の賢い5つの選び方

次は、消費者金融の賢い選び方について5つのポイントをそれぞれ解説していきます。

無利息期間で選ぶ

消費者金融を選ぶ際は、それぞれの消費者金融が設定している無利息期間の長さに注目できます。

一般的な消費者金融では無利息期間を初回借入から「30日」と設定していることが多いですが、一部の消費者金融では「60日」や「180日」など長めに設定していることもあります。まとまったお金を借り入れる人ほど無利息期間が長い消費者金融を選ぶなら、最終的な返済額が安く済みます。

金利は「最高金利」をチェックする

消費者金融ではそれぞれ異なる金利が設定されていますが、もっとも注目すべきなのは「最高金利」です。年率自体は本人の年収等によって上下しますが、基本的には最高金利である「18.0%」が適用されることになります。

同じ消費者金融で借入実績を積まないうちはこの最高金利が適用されることになるため、できるだけ最高金利が低い消費者金融を選ぶことで、返済額を軽減できます。

融資までのスピードで選ぶ

消費者金融は初回申込みを行ってから審査を経て、実際に融資が行われるまでのスピードがそれぞれ異なります。いわゆる「即日融資」をうたっている消費者金融は多く、収入や本人の信用情報に問題がなければその日のうちに審査が完了し、お金が借りられる可能性があります。

ただし即日融資が可能なのは基本的に平日であり、たとえ最速のネット申し込みでも土日祝日に申し込みを行った場合は、借入できる日が翌営業日まで持ち越される可能性が高いです。

バレたくないなら在籍確認の電話なしがおすすめ

消費者金融は審査を行う際に、申込者が申告した職業(職場)で本当に働いているか確認するために勤務先へ電話連絡を行います。これがいわゆる「在籍確認」ですが、消費者金融によっては在籍確認の電話を行わないと名言している会社もあります。

消費者金融が在籍確認を行う際は、消費者金融であることを名乗らず個人名で電話してくるため、基本的には借入が同僚にばれることはないでしょう。それでも、掛かってきた電話によって推測を行われたり、勝手に噂を流されたりする可能性はゼロではありません。

以上の理由から職場への電話を可能な限り避けたいなら、原則「在籍確認の電話を行わない」としている消費者金融を選びましょう。

複数借入中の人はおまとめローン

すでに複数の消費者金融から借入を行っている方は「おまとめローン」を活用することで返済負担を軽減できる可能性があります。おまとめローンとは、他社から借り入れている分を1社からそのまま借り入れ、複数の消費者金融への返済に充てられるサービスです。

実際におまとめローンを提供しているプロミスのシミュレーション例をご覧ください。

- A社から:70万円・5年(金利18.0%)

- B社から:80万円・5年(金利18.0%)

- C社から:50万円・5年(金利18.0%)

- 上記3社のおまとめローン:200万円・5年(金利15.0%)

この場合、返済先を1社にまとめられるだけでなく、総返済額が20万円ほど軽減できます。

おまとめローンは資金用途が限定されているためその他の用途に利用できませんが、複数社への返済で首が回らなくなっていると感じる方は、ぜひおまとめローンを活用してみましょう。

消費者金融の審査に通りやすくする方法

申込書類の不備・虚偽・誤字をなくす

消費者金融の審査に落ちたとき、多くの人が「自分の信用状態に問題があった」と考えますが、実は申込書類に不備や虚偽・誤記等が原因のこともあります。

現在は消費者金融の申込みもペーパーレス化が進み、ウェブ上で個人情報の入力や本人確認が完結できるようになっているため、「書き間違い」自体は減っていますが、最終確認を怠らないようにしましょう。

借入希望額を少なめにする

カードローンを申し込む時、「何万円を借りたいか」という借入希望金額を入力します。

この時には、借入金額を必要最低限に抑えるようにすると、審査に通りやすくなる傾向があります。

これには、自分の年収の3分の1までしか借入できないという総量規制という法律が関わっており、借入する金額が制限されているからです。

自分の年収の3分の1を超える金額を借りようとしても、規制によって借りれないどころか審査に落ちてしまう可能性もあるので、注意しましょう。

審査通過率の高い消費者金融に申し込む

一部の消費者金融は、申し込んだ人数に対してどれだけの割合で審査に通っているのかが分かる「審査通過率」を公表しています。次の表をご覧ください。

| プロミス | 43.8% |

| アイフル | 35.2% |

| アコム | 40.9% |

| レイクALSA | 32.6% |

この表に記載されていない消費者金融は、審査通過率を公表していません。公表している消費者金融の中で最も通過率が高いのは「プロミス」となっており、比較的審査に通過しやすい消費者金融であることが分かります。

ただし、通過率が高いからといって必ず審査に通るわけではありません。「審査に通りやすい」といわれていた消費者金融の審査に落ちて、審査通過率を公表しておらず「比較的通りにくい」といわれていた消費者金融の審査に通るようなことも起こり得ます。審査通過率はあくまで参考として考えるようにしましょう。

審査に落ちる人の特徴

何度も消費者金融に申し込んでいるのに、どこでも審査で落とされるという方は次に挙げる特徴のいずれかに該当している可能性が高いです。

- すでに他社から多額の借り入れをしている

- クレジットカードやカードローン等の支払いを延滞したことがある

- 信用情報がすでに「ブラック」相当になっている

すでに他社から多額の借入をしている

消費者金融の審査に通らない多くの人が該当していると予測されるのが「すでに他社から借り入れている」という点です。ポイントは、他社から借り入れているという事実そのものではなく、他社から借り入れることですでに総量規制に達している可能性が高い、という点です。

どうしても消費者金融の審査に通らない人は、他社からの総借入額がすでに年収の3分の1に達していないかどうか確認してみましょう。可能であれば、新たな借入を行う前にすでにある借入の返済を完済してから申込みを行いましょう。

支払いを延滞したことがある

すでに所有しているクレジットカードやカードローンの支払いを延滞した経験がある場合、その事実によって信用情報に傷が付いている可能性があります。

クレジットカードやカードローンの支払いは、実は一日遅れただけで「CIC」や「JICC」といった信用情報機関に記録されてしまいます。それが何度も積み重なったことで、個人の信用状態が融資に適さないと判断され、審査に落ちることがあります。

信用情報がすでに「ブラック」相当になっている

前述した信用情報機関に記録される個人の信用情報は、ある一定ラインを超えると「ブラック」状態となり、一切の借入ができなくなります。クレジットカードやカードローンの延滞だけでなく、携帯電話料金の支払いでもブラックになることがあるため、注意しましょう。

くわえて、過去に債務整理を行った経験がある人も高確率で信用情報がブラックとなっています。任意整理の場合は完済から5年間、個人再生または自己破産の場合は5年から10年はブラック状態になり、クレジットカードを新規で作ったりカードローンの契約ができなくなります。

消費者金融でお金を借りるか悩んでいる人が気になるQ&A

消費者金融で借りられる上限額に手数料・利息は含まれる?

消費者金融で借りられる上限額には、手数料や利息は含まれません。現在では、多くの消費者金融が手数料無料での融資を行っています。

消費者金融利用は住宅ローンや車のローンに影響する?

消費者金融から借入を行っても、それが住宅ローンや車のローンに影響することはありません。住宅ローンや車のローンは総量規制の対象外だからです。ただし、住宅ローンや車のローンの返済に遅れたことが消費者金融の審査に影響を及ぼすことはあります。

消費者金融を利用する際、気を付けた方がいいことは?

消費者金融を利用する際に注意したい点は、ずばり「借りすぎ」です。設定される限度額をあたかも「自分で自由に使えるお金」と錯覚してしまうことがありますが、それはあくまで「借金できるお金」でしかありません。

借りる金額は必要範囲内に留めるように注意しましょう。

審査が不安な人は中小消費者金融もおすすめ

大手消費者金融での審査に不安がある人には、中小消費者金融の利用もおすすめです。

1.ダイレクトワン

| 金利(年率) | 4.9%~18.0% |

| 審査時間 | クイック診断・店頭申込みの場合最短即日 |

| 融資時間 | 店頭申込みの場合最短当日 |

| 担保・保証人 | 不要 |

| 学生の申込み可否 | 不可(年齢制限が25〜65歳) |

| 専用アプリ | あり |

| コンビニの利用可否 | 不可 |

おすすめポイント

- 中小消費者金融の中でも実績・信頼度が高い

- 最大55日間にわたって無金利で借入可能

最後に紹介するスルガ銀行グループの「ダイレクトワン」は、今回紹介する中では唯一「中小消費者金融」に分類されます。消費者金融として大手ではなくても大本はスルガ銀行グループであり、消費者金融としては40年以上の歴史がある老舗であるため信頼できます。

ダイレクトワンは同名の闇金グループが存在しているために誤解されやすいですが、こちらは日本貸金業協会会員の番号も取得している、れっきとした正規の消費者金融です。

ダイレクトワンは同社が名言しているとおりパート・アルバイトや主婦といった立場でも借入が可能です。インターネットや電話での申し込みも可能ですが、スルガ銀行の店頭で申し込みを行うことで、最短即日での融資もできます。

またダイレクトワンは55日間の無利息期間があるため、大手の消費者金融(30日)よりも長い無利息期間が欲しいと思っている方におすすめできます。

2.アロー

| 金利(年率) | 15.00%~19.94% |

| 審査時間 | 最短45分 |

| 融資時間 | 最短即日 |

| 担保・保証人 | 不要 |

| 学生の申込み可否 | 不可(年齢制限が25〜65歳) |

| 専用アプリ | あり |

| コンビニの利用可否 | 不可 |

おすすめポイント

- 返済日が選べる

- 最短45分で審査可能

- 郵送物なしでバレづらい

アローは限度額は200万円と高くはありませんが、審査時間や融資スピードは大手消費者金融にも劣りません。返済日が選べるため、給料日に合わせて返済できる点も利便性が高いと言えます。

受付時間内であれば専用アプリから申し込むことで自分の口座に即日でお金を振り込んでくれるため、急ぎの場合にも利用可能です。コンビニで利用できない点もそこまでのメリットとは言えないでしょう。

申し込みはWEBのみでの受付で、申し込みから借り入れまで郵送物が一切ないため、周囲にバレる心配もありません。

ただし、追加で増額返済をする場合は、全額一括返済しか対応していないようなので、その点は注意が必要です。

3.セントラル

| 金利(年率) | 1~100万円未満 4.80%~18.00% 100~300万円 4.80%~15.00% |

| 審査時間 | 最短即日 |

| 融資時間 | 最短即日 |

| 担保・保証人 | 不要 |

| 学生の申込み可否 | 可(20歳以上) |

| 専用アプリ | なし |

| コンビニの利用可否 | 可 |

おすすめポイント

- 申し込み方法が豊富

- 定期的な収入があれば学生でも借り入れ可能

- 女性専用ローンあり

セントラルは金利が借入金額に応じて2段階に分かれているのが特徴です。

中小消費者金融に珍しく借り入れ可能な年齢が20歳からとなっているため、定期的な収入があれば学生でも申し込みできます。申し込み方法が豊富で、WEBや自動契約機、コンビニでも申し込みできるのがうれしいですね。

無利息期間が大手消費者金融と同じように30日となっているため、早期に返済すれば無利息で借りることも可能です。

さらに、WEBからの申し込みであれば午後2時までに申し込めば最短即日で融資が受けられるということで、急ぎの方でも利用しや少なっています。

フクホー

| 金利(年率) | 5万円~10万円未満 7.30%~20.00% 10万円~100万円未満 7.30%~18.00% 100万円~200万円 7.30%~15.00% |

| 審査時間 | 最短1時間 |

| 融資時間 | 最短即日 |

| 担保・保証人 | 不要 |

| 学生の申込み可否 | 可(20歳以上) |

| 専用アプリ | なし |

| コンビニの利用可否 | 不可 |

おすすめポイント

- 店頭申し込みなら即日融資可能

- 支払金額が自由に決められる

フクホーの最大の特徴は支払金額を自分で自由に決められることです。

返済方法はフクホー指定の口座げの振り込みのみになっており、手数料も毎回かかりますが、最低返済金額は融資金額10万円につき2,000円で、増額返済についても特に手続きは必要ありません。

ただ、契約の際に書類を取り交わす必要があり、店頭申し込み以外では即日の融資は難しくなっています。

WEB申し込みでも郵送物を送らないようにしてもらうこともできませんが、近くに店舗があるという人であれば1時間程度で融資が受けられるため、かなりおすすめのカードローンです。

ベルーナノーティス

| 金利(年率) | 4.5%~18.0% |

| 審査時間 | 最短30分 |

| 融資時間 | 最短即日 |

| 担保・保証人 | 不要 |

| 学生の申込み可否 | 可(20歳以上) |

| 専用アプリ | なし |

| コンビニの利用可否 | 可 |

おすすめポイント

- 大手コンビニで借り入れできる

- 配偶者貸付で専業主婦でも借り入れできる

ベルーナノーティスは、30代以上の主婦の方におすすめのカードローンです。

通常カードローンを利用するためには、定期的な収入があることが条件となっていますが、ベルーナノーティスでは総量規制の例外貸付である「配偶者貸付」という方法を利用できます。そのため、配偶者に定期的な収入があれば専業主婦でも借り入れ可能です。

審査から借り入れまで最短即日で行ってくれますが、ベルーナノーティスは在籍確認の電話が必須となっているため、確認が取れなければ審査が進まず時間がかかるということがあります。

また、審査通過率を高めるために家族の収入状況など詳細な聞き取りを行っているようなので、質問に答えられるようにあらかじめ準備しておくといいでしょう。

まとめ

お金に困ったときの味方である消費者金融は、上手に選び、上手に活用することで生活の支えとなります。

今回紹介したおすすめの消費者金融は、それぞれが比較考慮して最適なものを選びましょう。利用するメリットやデメリットなど消費者金融に関して正しい知識を身に着け、計画性を持って利用していきましょう。

参考:審査がどこも通らないが貸してくれるローン会社はある?激甘ファイナンスはやばい理由を解説

参考:消費者金融は一度でも借りるとやばい?安心して借りられるおすすめカードローン3選

消費者金融と一言で言っても、記事にあるように様々な特徴があり、ご自身にとってどの消費者金融が使い勝手が良いのか、確認する必要があります。

その際に、無利息期間を利用して利息がかからないように借り入れを行うといった方法が考えられます。また、金利ができるだけ低くなるように選択する、急ぎの場合にはできるだけ早く借り入れができる企業を選ぶことが必要です。

いずれにせよ、計画的に返済ができることが前提です。目的なしについつい借り入れを行うと積もり積もって大変なことになる可能性がありますゆえ、できるだけ早く返済することも心がけてくださいね。

監修者プロフィール

伊藤亮太

2007年11月に「スキラージャパン株式会社」を設立。現在、富裕層個人の資産設計を中心としたマネー・ライフプランの提案・策定・サポート等を行う傍ら、資産運用に関連するセミナー講師や講演を多数行う。著書に『図解即戦力 金融業界のしくみとビジネスがこれ1冊でしっかりわかる教科書』(技術評論社)、『ゼロからはじめる!お金のしくみ見るだけノート』(宝島社)、『あなたの街でも砂金が採れる!?~令和時代の砂金採り入門~』(Amazonオンデマンド)など多数。