専業主婦でもカードローンを借りられる!配偶者貸付制度や審査に通るコツを解説!

- 専業主婦ってカードローンを契約できないのかな?

- 夫に内緒でカードローンを借りたい

専業主婦の方はこのような悩みをお持ちになる事もあるのではないでしょうか?

確かに専業主婦はカードローンを組むのが難しいと言われています。

なぜなら、消費者金融の貸付対象者が「安定した収入のある者」となっているからです。

しかし実際は、専業主婦の中にはカードローンで借り入れをして月々の生活費を増やしている人が多いのも現実です!

この記事では専業主婦のためのカードローンについて情報をお伝えします。

この記事でわかること

- 専業主婦がお金を借りる方法

- 専業主婦でも組めるカードローン

- 配偶者貸付制度とは

- 夫にバレずにカードローンを組む方法

- オススメのカードローン

目次

専業主婦がお金を借りる方法一覧

まず専業主婦はお金を借りられるのか?に関してですが、配偶者貸付制度を利用すれば、年収が0円でもカードローンを契約する事が可能です。

しかしカードローン以外にもお金を借りる方法は存在します。専業主婦でもお金を借りられる方法を解説していきます!

| おすすめの借り方診断 | |

| 審査が厳しく時間が掛かっても、金利を安く借りたい。 | 銀行カードローン |

| 金利が高めだが専業主婦でも審査に通りやすいところで借りたい。即日にお金が欲しい。 | 消費者金融カードローン |

| 将来的にもらえるお金が少なくなるリスクがあっても、審査なしでお金を借りたい。 | 生命保険契約者の貸付制度 |

| 自分の家にあるものを担保にお金を借りたい。 | 質屋 |

①銀行カードローン

銀行カードローンとは銀行が個人に対して行う融資のことです。

銀行からもらった専用のカードを使用して一定の限度額内で金額の借入が可能となっています。

さらに銀行カードローンは専業主婦でも借りられること以外にも、次のようなメリットがあるのです。

銀行カードローンのメリット

- 担保、保証人を用意する必要がない

- いつでも借入ができる

- 借入額の限度が高く金利が低い

- 自由にお金を使える

担保、保証人を用意する必要がない

銀行カードローンは、保証会社に依頼できるため無担保や無保証人で借り入れが可能です。

保証会社を利用すれば親族にバレるリスクなどに対応することができます!

保証会社・・・利用者の保証人を代理で行う企業の事

いつでも借入ができる

銀行カードローンはいつでも借入が可能です。銀行カードローンの借入はATMで出来るうえに、コンビニと提携している銀行であれば、24時間好きなタイミングでお金を借りれます。

急な出費にもこれで対応することができますね!

借入額の限度が高く金利が低い

銀行カードローンはクレジットカードのキャッシングと比べて、借入限度額が高く、金利が低い傾向があります。

※キャッシング・・・翌月一括返済で借入を行うこと(ローンは分割払い)

| 銀行カードローン | クレカキャッシング | |

| 年利 | 1.5%~15.0% | 3.0%~18.0% |

| 借入限度額 | 500~800万円 | 50~300万円 |

自由にお金を使える

住宅ローンやマイカーローンでは不適切な利用目的ではないかを明確にするために、審査の際に借入目的を重要視しています。

そのため借り入れたお金の使用方法も限定されてしまうのです。

しかし銀行カードローンで借入したお金は原則自由に使えるので、借り入れたお金は自由に使うことができます。

デメリットも紹介するので本当に自分に適しているのか確認しましょう!

銀行カードローンのデメリット

- 専業主婦が借りられる銀行は限られている

- 融資のスピードが遅い

専業主婦が借りられる銀行は限られている

実はすべての銀行で専業主婦への貸付を行なっているわけではありません。

専業主婦への融資を行なっていないのが、三菱UFJ銀行や三井住友銀行、みずほ銀行、りそな銀行といったメガバンクと言われる大手銀行です。

逆に上記の銀行以外、特に地方銀行は専業主婦への貸与を行なっている事が多いため、ぜひお近くの銀行の貸付対象をご確認ください。

例:専業主婦への貸付をおこなっている地方銀行

- 千葉銀行カードローン

- 筑波銀行カードローン

- スルガ銀行カードローン

お近くの地方銀行での借入が無理であればネットのみで取引が行えるネット銀行でのお申し込みが簡単です。

例:専業主婦への貸付をおこなっているネット銀行

- セブン銀行カードローン

- イオン銀行カードローン

- PayPay銀行カードローン

融資のスピードが遅い

銀行カードローンは審査の多さから即日の貸付を行っていません。

借入の方法は後述しますが、申し込みから借入が可能になるまでは早くても翌日以降になります。

そのためクレジットカードのように即日お金を入手できないため、すぐにお金が欲しい方にはオススメできないかもしれません。

②消費者金融カードローン

消費者金融では基本的に、収入が安定している方にしか貸付を行っていません。

しかし、配偶者貸付制度が導入されている消費者金融であれば、専業主婦でも借入ができます。

配偶者制度に関する詳しい説明は後述しています。

配偶者貸付制度を導入している消費者金融としてはベルーナノーティスやレディースキャッシングフタバ、エレガンスが挙げられます。

ここからは消費者金融で借入を行うメリットを紹介しますね。

- 融資までのスピードが早い

- 銀行系よりも審査が通りやすい

融資までのスピードが早い

消費者金融は即日借入が可能なものが多く、専業主婦に対しても例外ではありません。

1点目に挙げた銀行カードローンのほとんどが即日借入が不可能なのに対して、消費者金融では即日借入が可能な会社が多いです。

「今すぐにお金が必要!」という人には大きなメリットになりますね。

銀行系よりも審査が通りやすい

消費者金融の特徴のひとつとして審査の通りやすさが挙げられ、審査の通りやすさは「銀行<消費者金融」です。

消費者金融の方が審査が通りやすい理由は、金利の高さにあります。

消費者金融の平均金利は3.0%〜18.0%となっており、銀行の平均金利である1.5%〜15.0%と比べると高くなっていることがわかりますね。

金利は高いですがその分借りやすいため、安定した返済が望める方にとってはメリットですよね。

ただ、銀行カードローンと同じく消費者金融にもデメリットはあります。

以下は消費者金融のデメリットなので確認していきましょう。

- 金利が高い

- 借入可能な会社が少ない

金利が高い

先ほどのメリットでも触れましたが、デメリットとしては金利の高さが挙げられます。

平均金利は3.0%〜18.0%で借入がしやすい分金利が高いです!

一長一短ですが、返済額を少しでも減らしたい人にはデメリットになりますね……。

借入可能な会社が少ない

もうひとつのデメリットとして借入可能な企業が少ない点です。

そもそも消費者金融には賃金業法の総量規制が適用されています。

総量規制とは、利用者の年収の1/3を超える金額の貸付をしてはいけないというルールです。そのため、年収が0の専業主婦は借入ができないということになります。

その対処法として配偶者貸付制度が存在するのですが、ほとんどの消費者金融ではNGとなっています……。

③生命保険契約者の貸付制度

保険会社には生命保険の加入者を対象とした貸付制度があります。

この制度は簡単に言うと、生命保険の解約返戻金を担保に借入を行うことができるというものです。

解約返戻金・・生命保険や終身保険、養老保険などを解約した際に契約者に払い戻されるお金のこと。払い戻される金額は契約者が支払ってきた保険料の総額などが挙げられます。

以下が生命保険貸付制度のメリットです。

- 保険は継続しながら融資を受けられる

- 借入時の審査が不要

保険は継続しながら融資を受けられる

生命保険契約者の貸付制度は、保険を解約する必要はなく、契約を維持しながら融資を受けることができます!

これは利用者にとっては大きなメリットです。

この規則がないと、どうしても生命保険の解約返戻金でお金を工面しなければならない場合、保険を解約するという選択肢しかなくなることになります。

そうなるとまた保険に加入したいと思ったときに再度加入手続きを行う必要があり、それだけでなく年齢が上がるほど保険料の月額料金は高くなるため、高い金額を支払う必要があります。

しかし生命保険契約者の貸付制度にはそのようなリスクがないことが大きなメリットです!

借入時の審査が不要

保険金貸付制度は、今まで自分が支払ってきた現金が担保になっているため審査が必要ありません。

基本的に融資は審査が行われるためその工程をスキップできるのは大きなメリットです。

では次に生命保険貸付制度のデメリットを見てみましょう。保険が失効する恐れがある

- 保険が失効する恐れがある

- 保険金と借入金額で相殺する恐れがある

保険が失効する恐れがある

これは借りやすいがために起こりやすいデメリットですが、返済を怠ってしまうと当然ながら保険が失効してしまいます。

たとえ借りやすいとしても、キチンと返済計画を考えて借入をしましょう。

保険金と借入金額で相殺する恐れがある

例えば、交通事故の保険金500万円があり、ここから200万円の借入をしたとします。

本来であれば、交通事故を起こしてしまうと500万円もらえるところですが、そのうちの200万円は借入しているので300万円しかもらえなくなってしまいます。

生命保険貸付制度は、いわば前借りのようなものなので万が一のリスクを考えながら借入をしましょう!

④質屋

質屋でお金を借りることができることを知っていましたか?

利用者は価値のありそうなものを質屋にもっていき、もっていった物の査定が行われます。

そして査定金額のおおよそ7〜8割の金額の融資が受けられます。

返済が終われば質屋に入れた物品は返してもらえるので心配はいりません。

質屋を利用するメリットはなんなのでしょうか?

- 返済の義務がない

- 融資履歴に残らない

返済の義務がない

なんと質屋には返済の義務がありません!

期日以内に借入額を返済できない場合は質流れとなり、預けたものは帰ってきませんが、返済できなくても催促されることはありません。

融資履歴に残らない

質屋での融資は履歴に残りません!

そのため安心して何度も利用する事ができますね。

しかし、下記のようなデメリットもあります!

必要な金額が借りられないこともある

質屋のシステムとして、利用者がもってきた物品に対して価値をつけて貸付を行います。

そのため、自分が思っていたよりも借入金額が低いということも十分ありえます。

そうならないためにも余裕をもって質屋を訪れ、質屋の融資だけで足りない場合は他の方法でお金を借りられるようにしておきましょう。

配偶者貸付制度とは?

無担保で専業主婦がお金を借りるためには、配偶者貸付制度が重要になります。

次に配偶者貸付制度について説明を行うので、どうして年収が0の専業主婦でもお金を借りられるのか知識を身につけましょう。

配偶者貸付制度とは?

配偶者貸付制度は、審査の申し込みをする際に、自分の年収だけでなく自分の配偶者の年収を加えた額を自分の年収として、その合計値の1/3の金額の融資を受けることができる制度です。

例えば、専業主婦のAさんは収入が0のため本来であれば借入を行うことはできません。

しかしAさんの夫の年収が300万円だったとします。

この場合に配偶者貸付制度が適用されると、Aさんの年収(0万円)+Aさんの夫の年収(400万円)となるためこの場合Aさんの年収は300万円になります。

そしてAさんは審査が通れば300万円の1/3である100万円を上限として借り入れが出来るということです!

しかし、配偶者貸付制度を利用する際には注意しておかないと大変な事になることがあります。

そうならないためにも配偶者貸付制度の注意点を意識しておきましょう!

配偶者貸付制度の注意点

- 契約者はあくまで本人である

- 配偶者の同意が必要

契約者はあくまで本人である

当たり前の事ですが、契約者は自分になります。

例えばAさんと配偶者の合計年収が300万円だった場合。

Aさんは100万円の借入が可能になるのですが、借入をしてすぐ離婚した場合、返済の義務はAさんに残ってしまいます。

そのため借入をする際は、返済の計画をしっかり考えてみてください!

配偶者の同意が必要

配偶者貸付制度を利用する際に提出する資料の1つに同意書を記入してもらう必要があります。

配偶者とキチンと話し合いをして同意書を書いてもらえるようにしましょう!

配偶者貸付制度とは、利用者の収入が0でも利用者の配偶者の年収と合わせてその1/3の金額を限度額として借入できること

契約は利用者本人なので支払い義務は利用者にあると言うことです。

専業主婦におすすめの銀行カードローン3選

ここからは専業主婦の方にオススメな銀行カードローンをお伝えしていきます。

ここで紹介する銀行カードローンは全て専業主婦でも借りることが可能です。

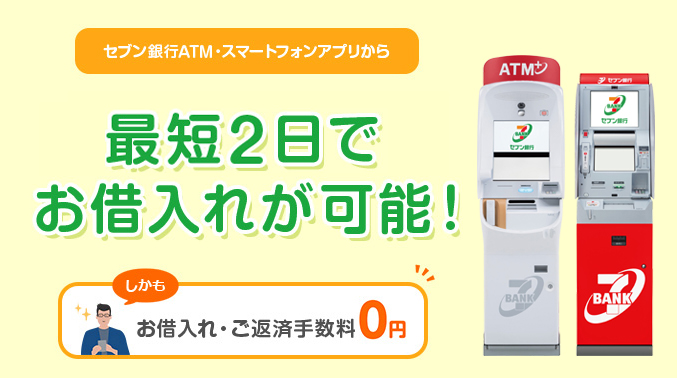

全国のセブンイレブンのATMを無料で使えるセブン銀行カードローン

| 金利 | 14.0~15.0% |

| 融資時間 | 最短2営業日 |

| 申し込み条件 | ①セブン銀行口座を持っている ②満20歳以上満70歳未満 ③アコムの審査に通る ④外国籍の方は永住者のみ |

| 融資可能額 | 10~100万円 |

| 返済方法 | 毎月27日(土・日・祝日の場合は翌営業日) |

| 遅延損害金 | なし |

セブン銀行カードローンは、アプリから簡単に申し込み可能です。本人確認書類はすべてアプリからアップロードできます。またアプリを通すことでローンカードが届く前でもお金を借りられるのが特長です。

セブン銀行カードローンのメリット

- 借入、返済が24時間いつでも可能

- セブン銀行ATMで借入も返済も手数料無料

- セブン銀行ATMは全国24000ヶ所に設置

「コンビニのATMを使うと手数料がかかるんじゃないの?」と心配になる方もいらっしゃるかもしれません。しかし、セブン銀行カードローンなら、セブン銀行ATMの利用手数料がいつでも無料です。

全国に設置された24000台のセブン銀行ATMで借入ができます。メガバンクのATMや消費者金融の無人契約機の数よりも圧倒的に多いのもメリットですね。全国どこでも借入限度額以内なら何回でも手数料無料にお金を引き出せる点は、とても便利です。

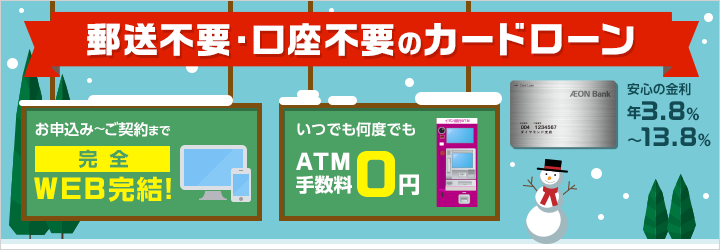

金利の低さで選ぶならイオン銀行カードローン

| 金利 | 3.8~13.8% |

| 融資時間 | 審査完了の翌々日9時から |

| 申し込み条件 | ①日本国内に居住している ②満20歳以上、満65歳未満 ③安定かつ継続した収入が見込める ④指定した保証会社の保証が受けられる方 |

| 融資可能額 | 10~800万円 |

| 返済方法 | 毎月20日 |

| 遅延損害金 | 年利14.5% |

イオン銀行の口座を持っている人なら、ローンカードが届く前でも振り込みで融資を受け取れます。

返済方法を変えたくなった際は、ネットから簡単に手続き可能なので便利です。

イオン銀行カードローンのメリット

- 上限金利が低く、少額融資でも利息を節約できる

- 提携ATMが豊富

- 年内無休で審査を行っている

注目点は「金利の低さ」でしょう。

イオン銀行カードローンの金利は利用額ごとの段階的に規定されており、100万〜190万円の適用金利が年8.8〜13.8%と、低い水準となっています。

したがって、「借り換えで利息を減らしたい」という方や、「複数の借入を1つにまとめたい」という方にとっては、特にメリットのある商品だといえます。

イオン銀行ATMからの借り入れはもちろん、提携しているイーネットATM・ローソン銀行ATMからも24時間365日手数料なしで利用可能です。

年中無休でカードローンの審査を実施しているため、銀行系の中でも審査から借入までのスピードが早めです。

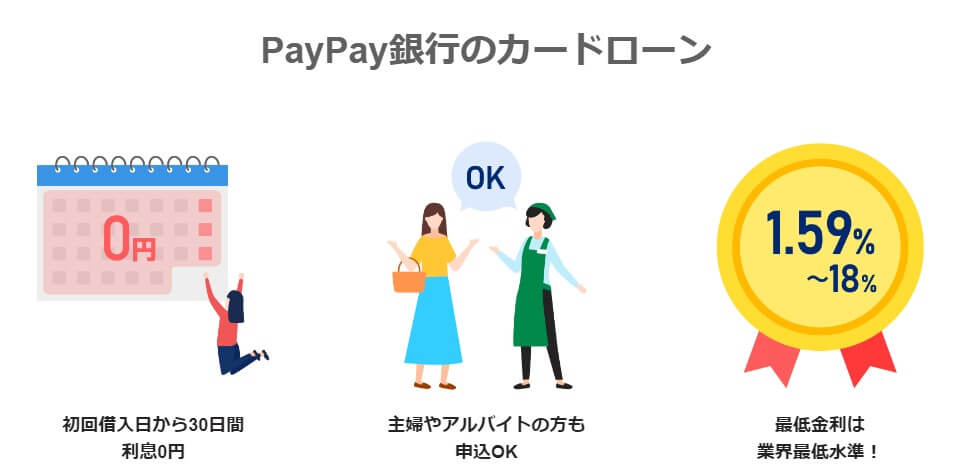

無利息期間が100日間!PayPay銀行カードローン

| 金利 | 1.59~18.0% |

| 融資時間 | 最短翌営業日 |

| 申し込み条件 | ①20歳以上70際未 ②安定した収入がある(配偶者収入、年金収入も含む) ③PayPay銀行の普通預金口座を持つ個人 ④指定の保証会社の保証を受けられる |

| 融資可能額 | 1000万円 |

| 返済方法 | 自分で選択可能 |

| 遅延損害金 | 年利19.94% |

また、PayPay銀行カードローンは、借りたお金をPayPay残高にチャージできるだけではなく、コンビニATMで借入金を受け取ることも可能なため若い人や急いでいる人にぴったりです。

PayPay銀行カードローンのメリット

- ミニアプリを経由して申し込むと特別に100日間の無利息特約期間が適用

- アプリを通して振込で融資を受けられる

- 返済額を毎月3,000円から設定できる。

初めてPayPayカードローンを利用する方は、100日間無利息でお金を借りられます。払った利息がキャッシュバックされるので、100日以内にお金を返せれば利息0円でお金を借入可能です。

PayPayのアプリから依頼をすると口座振り込みで融資を受けられます。スマートフォン一台で操作ができるので、手軽です。返済額を月3,000円から設定できるので、お財布に優しいのもメリット。

収入がある主婦におすめのカードローン3選

実はアルバイトやパートで少しでも給料をもらっていた場合、消費者金融で借入ができます!

もし主婦の方で近日中に収入がある方や、アルバイトまたはパートを始める予定の方は下記のカードローンへの申請を検討してみてください。

ただし、職業の欄は主婦ではなく、パート・アルバイトを選択しましょう。

プロミス

| 金利 | 4.5~17.8% |

| 融資時間 | 最短30分 |

| 申し込み条件 | 年齢18〜69歳 ご本人に収入のある場合 高校生は申込み不可 |

| 融資可能額 | 40万円 |

| 返済方法 | 自分で選択可能 |

| 遅延損害金 | 年利20.0% |

プロミスは消費者金融系のカードローンの中で利用者・売上ナンバーワンの最大手です。24時間365日振込で融資を受け取れます。

申込をWEB上で完結できるのはもちろん、借入から返済までネット上で手続き可能です。

プロミスのメリット

- お申込みから融資までのスピードが早い

- 初回限定で30日間無利息で借りられる

- 契約額の範囲内で、繰り返し利用可能

最短25分で即日融資に対応しているため、急いでお金を借りたい方におすすめです。Webからの申込は365日24時間可能ですが、プロミスの審査の時間帯は9:00〜21:00となっています。即日の審査結果を希望するのであれば、この時間に申し込みましょう。

初めてプロミスを利用する人は、30日間無利息で借入できるのもポイント。翌日にお金を返せる予定がある方や、払う利息を少なくしたい方におすすめです。

アコム

| 金利 | 3.0~18.0% |

| 融資時間 | 最短25分 |

| 申し込み条件 | 年齢20〜69歳

安定した収入のある方 |

| 融資可能額 | 800万円 |

| 返済方法 | ・カードローンの場合 前回の返済日から35日後 |

| 遅延損害金 | 年利20.0% |

アコム株式会社は大手メガバンク三菱UFJフィナンシャル・グループの子会社です。ローンカードにクレジット機能を付けられたり、振込で24時間365日借入可能だったりと、サービスが充実しています。

アコムのメリット

- 30日間金利0円サービス

- 初めて利用する人向けのサポートデスクあり

- 審査が最短30分で完了

アコムもプロミスと同じく初回の利用に限り、契約日の翌日から30日間無利息になるキャンペーンを実施しています。

アコムの審査時間は最短30分で即日融資も可能なので、お急ぎの方も安心。お金を初めて借りるための専用デスクがあるので、初めてお金を借りる方でも安心して利用することができるでしょう。

ローンカードの発行が必須ですが、全国にある店舗か無人契約機での受け取りが可能です。

アイフル

| 金利 | 3.0~18.0% |

| 融資時間 | 最短25分 |

| 申し込み条件 | 満20歳以上69歳 定期的な収入と返済能力 アイフルの審査基準を満たす |

| 融資可能額 | 1~800万円 |

| 返済方法 | ・毎月1回(約定日制) 毎月自分で決めた日にち ・35日ごと 前回の支払いから35日以内 |

| 遅延損害金 | 年利20.0% |

最短25分で融資を受けられ、30日間の無利息期間があるなどサービスもプロミス・アコムに負けない充実度です。24時間365日取引ができるのもポイント。

アイフルのメリット

- 電話での在籍確認が原則ないので、職場にバレにくい

- カードレスも選択できる

- 女性も利用しやすい

アイフルの最大のメリットは、職場への電話による在籍確認がないことです。書類の提出で完了できます。

アイフルは契約をWEB上で完結できる上に、ローンカードなしでも利用可能です。郵便もないことから、周りにバレたくない人にピッタリのカードローンです。

さらにアイフルは「女性専用ダイヤル(0120-201-884)」が用意されており、女性も安心して相談できるように配慮されています。

専業主婦は夫に内緒でカードローンを借りられる?

結論からいうと、配偶者に内緒でお金を借りることは可能です。

同意書という話が出てきましたが「夫に内緒でカードを作りたい!」という方はこの制度を活用しましょう。

ここからは夫に内緒でカードローンを借りられるのか?という点に関して解説していきます。

まずはどのような場合で同意書が必要になるのかを見ていきましょう。

同意書が必要なタイミング

配偶者貸付制度を利用する際に同意書が必要になるのは消費者金融から借入する場合です!

例えば、配偶者貸付制度を導入している消費者金融だとベルーナノーティスが挙げられます。

ベルーナノーティスに配偶者貸付を申し込む際は以下の書類が必要です。

- 本人確認書類(本人と配偶者両方の書類が必要)

- 住民票の写し(夫婦のもの)

- 配偶者貸付に関する同意書(消費者金融期間ごとにフォーマットが存在する)

以上のように消費者金融では同意書が必要になります。

また実は、銀行カードローンの場合だと同意書の提出が不要になります。

同意書の必要ない銀行(一部例外あり)

- ネット銀行

- 地方銀行

例えばイオン銀行カードローンのホームページには、下記のような記述があります。

ご本人に安定かつ継続した収入の見込める方。

※パート、アルバイト、自営業者、専業主婦(夫)の方もお申込みいただけます。学生の方はお申込みいただけません

上記から専業主婦の方にも申し込み条件があてはまっている事がわかりますね!

専業主婦でも銀行カードローンに申し込める理由

理由①銀行は総量規制に当てはまらない

銀行には銀行法という銀行が利用者に貸付をする際に守る法律があります。

先ほどの消費者金融の説明で出てきた賃金業法と似ているのですが、2つの違う点は総量規制の有無にあります

※賃金業法・・消費者金融が利用者に貸付を行う際に守らなければいけない法律

※総量規制・・最高でも利用者の1/3の年収までしか金額を貸付する事ができない規制

しかし銀行法には総量規制はないため、収入が0の専業主婦でも借入を行う事が可能になっているのです。

理由②最初から収入証明書が必要がない金額しか借りれない

ネット銀行や地方銀行の中には50万円以下の借入の場合には収入証明書の提出を求めない事が多いです。

銀行カードローンは本当にばれないの?

「夫の収入がほんとうかどうか勤め先に電話されないの?」

「毎月明細が届くんじゃ……」

このような不安があって借入の勇気が出ない方もいるのではないでしょうか?

しかし実際は、配偶者にバレるリスクはかなり低いと言えます。

ここからは銀行カードローンはほんとうに配偶者にばれないのか確かめていきたいと思います!

勤め先に電話されない

配偶者の勤務先への確認電話は行われません!

本人確認のために利用者に電話はかかってきますが、配偶者の勤め先や配偶者に電話をかけられるという心配はありません!

毎月の使用明細はどうなる?

毎月の使用明細は本人受け取り専用の配達物として届くため問題ありません!

しかし自分で受け取った明細を目に付く場所に置きっぱなしだとバレる可能性があります!気をつけましょう。

ここまでの内容をまとめると

- 配偶者貸付制度があるので夫に内緒でカードローンを組むのは可能!ただし、基本的に銀行カードローンの場合です。

- 配偶者に連絡される心配は無し!ただし明細は自己管理を心がけましょう

専業主婦がカードローンを借りる流れ

銀行カードローン、消費者金融でお金を借りる流れ

ここからはカードローン、キャッシングでお金を借りるまでの流れを説明します。

会社によりますが、基本的に流れは同じなので一緒に解説していきます。

①申し込み

銀行カードローンの申し込みはオンラインとオフラインの2通りで出来ます

銀行によって若干の違いはありますが、提出する書類に差異はないので自分に適した方法で申し込みを始めましょう!

ネット銀行は店舗を持たないので申請はオンラインのみです。

ローンの申し込みには本人確認のできる資料の提出が必要になります。

本人確認資料

| A,1点の提出でいいもの | 印鑑証明書 |

| 住民票の写し |

| B,いずれか2点または

1点とCの補助資料 |

運転免許証のコピー |

| 各種保険証のコピー | |

| 個人番号カードのコピー | |

| パスポートのコピー | |

| 印鑑証明書のコピー | |

| 住民票の写しのコピー | |

| 住民基本台帳カードのコピー | |

| 各種年金手帳のコピー | |

| 各種福祉手帳のコピー |

配偶者貸付制度が利用できる場合、収入証明は原則必要ありません。

②審査

利用者に返済能力があるかどうかを確認します。

審査基準は明言されていませんが、会社によって審査基準が異なる傾向にあります。

③契約

審査に通ると契約開始。

カードが届くので契約を終わらせてさっそくカードを利用してみましょう!

専業主婦がカードローンを借りる時の注意点

最後に専業主婦がカードローンを借りる時の注意点をもう一度確認しておきましょう。

前提として、専業主婦がまとまったお金を借りるには配偶者貸付制度が必要になる可能性があります。

また、審査に関しても厳しい場合もあるため注意が必要です。

なので配偶者貸付制度を利用し審査通過するために注意すべき点を上げていくので確認してください!

契約者はあくまで本人である

配偶者貸付制度で配偶者の年収を利用したとしても契約者は自分です。

そのため返済の義務はAさんにあります!

配偶者の同意が必要

配偶者貸付制度を利用する際に提出する資料の1つに同意書を記入してもらう必要があります。

基本的に、銀行カードローンでは必要がなく、消費者金融の場合には必要になります!

審査の際に配偶者の勤務先に電話をかけることはありませんが、本人受け取りで明細は毎月届きます。

審査に悪影響になることを確認しておく

前提として審査基準は明記されていません。

自分が貸付の対象者であっても審査に落ちてしまったら意味がないです。

審査に通過できるように、以下の項目を再確認して審査に悪影響を与える行動は控えましょう。

- 借入希望額と利用者のバランスがあっていない

- 金融事故がある

- 提出した書類に不備がある

- 他の企業の審査に落ちている

まとめ

配偶者貸付制度は専業主婦の方のための制度であり、積極的に貸付を行なっています。

収入のない専業主婦は消費者金融の審査に落ちてしまいますが、少しでもアルバイトやパートをしている方であれば、総量規制の範囲内で申し込むことができます。

この記事であげたポイントをしっかり押さえておきましょう!

専業主婦の方がお金を借りる場合、利用できる金融機関がある程度限られてしまいます。まずは専業主婦でも利用できる金融機関がどこなのかを確認し、この記事に挙げられているサービス内容の中で、配偶者の方にバレてはいけないのか、融資までのスピードが早くなければいけないのかなどどのサービスが自分に合っているかを検討することが重要です。そのうえで、審査に通るようにこの記事の注意点を再度確認をしたうえで申し込みを行いましょう。また、専業主婦という特性上、利用する際には滞りなく返済できるように計画をしっかり立てましょう。

監修者プロフィール

志塚 洋介

証券会社で個人の資産コンサルティング業務を経験。不動産会社へ転職し管理不動産の入出金管理を行う。

その後独立し、行政書士として独立開業し、相続・遺言の手続き代行など民事を中心に、FPとしては証券会社での経験を活かし資産運用や不動産関連を中心にアドバイスやセミナー、執筆活動など幅広く業務を行っている。

また、YouTubeでの投資情報動画も好評。

専門・得意分野:資産運用・相続・遺言・許認可・各種文書作成

【保有資格の詳細】

・行政書士

・CFP®

・1級FP技能士

・宅地建物取引士

・マンション管理士