任意整理するとどうなる?「やばい」と言われる理由やメリット・デメリットを解説

任意整理は借金の返済額を減らすための一つの方法です。実際どれくらい借金が減るかはケースバイケースではありますが、返済額が驚くほど減ることもあります。

借金で苦しんでいる人であれば、任意整理について考えたことがあることでしょう。自己破産などに比べて手続きが簡単かつデメリットも少ない点が特徴です。

この記事では、そんな任意整理について気になるデメリットやメリットを解説するとともに、おすすめの弁護士事務所や任意整理の流れなどについてわかりやすく説明していきます。

「自己破産するほどではないけど、生活が苦しい」

「任意整理したらどうなるのか知りたい」

という方はぜひ最後まで読んでみてください。

目次

任意整理はやばい?起こりうるデメリット

結論からいいますと、多くの方が利用しているだけあって、一言で「やばい」というようなものではありません。

実際、任意整理してもそれまでとそれほど変わらない生活をしている方はたくさんいますし、むしろ借金の返済が楽になったことで生活の質が向上したという人も多いでしょう。

ただし、行動が制限されるなどデメリットも存在するので、きちんと事前に理解することが大切です。

借金を減額できるとは限らない

まず、任意整理は裁判所からの強制力がなく、お金を借りている側(債務者)とお金を貸している側(債権者)との交渉によって借金が減額できるかどうかが決まります。

わかりやすくいえば、借金を減らしてもらえるようにお願いするわけです。

当然こちら側の主張が全て通るとは限りませんので、場合によっては借金が減額できないこともあります。

貸し手側も商売ですので、簡単には借金を減らすようなことはしません。

ただし、貸し手側としても全く返済がされないよりは少しでも返済された方が助かります。

そのため、借りている側の生活がどうしようもないほど苦しくなってしまい、返済が全くできなくなったり、自己破産されてしまうよりは、減額してでも返済してもらった方が業者にとってもメリットがあるでしょう。

つまりは、借り手と貸し手の折り合いのつく部分を交渉によって決めていくのが任意整理ということです。

任意整理に応じない業者もいる

さきほど、述べたように業者側としても貸したお金が全く返ってこないよりは少しでもかえってきた方が得であるため、それなりの事情やきちんとした計画を示して交渉すれば多くの業者は何らかの形で任意整理に応じてくれます。

ただし、あくまで「任意」整理ですので、業者としては借り手側の提案全てを拒否することもできるわけです。

少数ですが、そういった業者も存在しますので、ここで紹介していきましょう。

任意整理に応じない業者一覧

代表的な任意整理に応じない業者を紹介していきます。

- 日本保証(旧武富士)

- アペンタクル(旧ワイド)

- クレディア

- フクホー

- CFJ(旧アイク・ディック・ユニマット)

また、地元地域にしかない小規模な消費者金融、いわゆる街金についても任意整理に応じないケースが多いので注意しましょう。

もし、これらの業者からお金を借りている場合は、弁護士などと相談した上で、任意整理の交渉先から外した方が無難かも知れません。

クレジットカードが使えなくなる

任意整理は自己破産や個人再生に比べれば簡単な手続きです。

そのため利用者も多いのですが、任意整理であっても信用情報には事故情報として記録が残ってしまいます。いわゆるブラックリスト入りしてしまうということです。

信用情報とはローンの返済やクレジットカードの支払いなどの実績が記録されたもので、金融取引においては様々な場面で利用されています。

そのため、クレジットカードも利用できなくなる可能性が高いです。

また、信用情報から記録が消えるまでの数年程度は、新しくカードをつくることも難しくなりますので気をつけましょう。

新たなローンを組めなくなる

ローンを申し込む際には、必ず信用情報に問題はないか信用情報機関に照会されます。

そのため、信用情報に傷がつくと、申し込みをしても審査に通ることは極めて難しくなるでしょう。

こちらについても信用情報から記録が消えるまで、早くても数年はローンを組むことはできなくなります。

賃貸物件の審査に通りにくくなる

最近では、賃貸住宅を借りる際に保証人の代わりに保証会社の審査が必要となるケースが増えてきました。

そういった物件の場合は保証会社が審査を行う際に信用情報の照会をされると、審査落ちとなる可能性が高いでしょう。

ただ、カードやローンの利用と異なり、住宅の賃貸契約の場合はその時点でしっかりとした生活基盤があれば審査に通ることもあります。

また、保証人をつければ保証会社の保証は不要というケースもありますので、そういった物件を選ぶのも手です。

任意整理を利用できるのは収入のある人のみ

任意整理は、借金を減らした後に返済をしていく契約をする手続きです。

そのため、そもそも返済能力が全くない場合は利用することはできません。

自己破産と異なり、借金がなくなるわけではないので、減額された後の借金を返済していくことが条件となるからです。

交渉の段階でこの金額であれば毎月返済できるという計画を示す必要がありますので、そもそも収入がない場合は交渉自体することができません。

任意整理のメリット

つづいてメリットについても解説していきます。

メリットとデメリット、両方を理解した上で、自分にとってどうした方がいいのかを考えることが重要です。

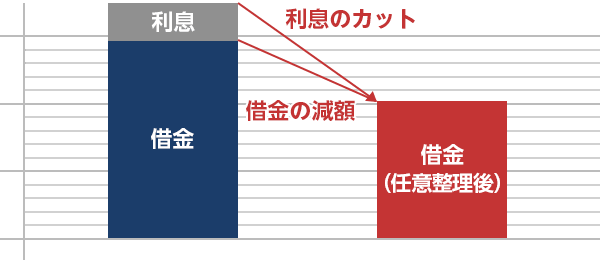

支払う利息を減らせる

毎月返済しているお金は、返済額がそのまま借りた金額(元本)の返済となっているわけではありません。

いくらかは金利の返済にあてられており、金利が高いほど元本がなかなか減らない仕組みとなっています。

任意整理をした際に減るのは、基本的に利息のみとなっていますが、仮に、任意整理により利息をカットすることができれば、毎月の返済がそのまま元本の返済となりますので、返済額はかなり少なくなるでしょう。

どの程度、利息を減らすことができるかは交渉次第ではありますが、利息を減らすことは大きなメリットとなります。

過払い金が戻ってくる(条件あり)

基本的には利息を減らすことで、返済を楽にすることを目指して交渉していきますが、場合によっては過払い金が戻ってくる場合もあります。

2007年以前から借り入れをしていた場合、利息制限法の上限金利を超えた契約でお金を借りているケースがあるのです。

そのため、本来返すべき金額よりも払いすぎていた部分があれば、過払い金として戻ってきますので、場合によっては借金は完済となり、更にお金がもどってくることもあります。

昔から返済を続けている借り入れがある場合は、弁護士事務所などに確認してみましょう。

自己破産や個人再生と比較すると手続きが簡単

自己破産や個人再生を行う場合は、裁判所に行ったりたくさんの書類を準備する必要がありますが、任意整理はこれらに比べると書類も簡単なものが多く手続きが簡単です。

さらに、弁護士などに大部分の手続きを委任することがことができますので、なかなか時間が取れない方でも利用しやすい制度といえるでしょう。

面倒な取り立てや電話がなくなる

借金を滞納していると、取り立てに訪れられたり電話がかかってくることもありますが、これはかなりの精神的なプレッシャーですよね。

任意整理を行い受任通知を送付すると、業者は債務者に対して直接取り立てや電話を行うことはできなくなります。

これは法律で定められているため、取り立ては必ず止まるのです。

取り立てが止まれば通常の生活を送ることgできるため、かなり心にゆとりが生まれるでしょう。

任意整理は弁護士に依頼するのがおすすめな理由

任意整理は裁判所に行く必要もないため、やろうと思えば自分でも行うことが可能ですが、自力でやることはあまりおすすめしません。

申請の手間もそうですが、債権者と自分でやり取りをする必要があり、さらに成功する可能性も高くないためです。

費用はかかりますが、任意整理は弁護士に依頼するのがいいでしょう。

ここでは弁護士に依頼するメリットについて解説していきます。

経験が豊富なので交渉に強い

まず、弁護士というのは任意整理などの債務整理を多く扱っていますし、今まで処理した案件の積み重ねによりノウハウもあります。

債務整理では交渉により、どれくらい借金が減るのかが決まるため、この交渉が重要です。

そして交渉の際に、弁護士の豊富な経験とノウハウが生きてきます。

また、債務整理に強いと評判の弁護士事務所であれば、その名前を出すことで債務者が任意整理に応じやすくなるという効果も期待できるでしょう。

家族や知人にバレにくい

弁護士に依頼する場合は、基本的には弁護士があなたの代わりに手続きを進めてくれます。

そのため、あなた自身は普段と変わらぬ生活をすることが可能です。

また、お金の貸し手である債権者との様々な連絡も弁護士が行うため、電話や送付物が自宅にくることもありません。

そのため、家族や知人にバレる可能性は低いです。

任意整理をしていることを周囲に知られたくないという人は多いでしょう。そういった方には大きなメリットとなります。

専門知識が必要な手続きを任せられるから時間を節約できる

任意整理は自分でも行うことができますが、当然手続きを行う中で、専門的な知識が必要となります。

弁護士であれば、専門知識を既に持っていますし、同様の案件を行った経験もありますので、安心して手続きを任せることができます。

また、それにより自分の時間を節約できることも大きなメリットです。

金額に上限がない

専門家という意味では司法書士も債務整理を取り扱いしています。

ただ、司法書士の場合は取り扱える案件が債権者1社あたり140万円までと上限が決まっており、それ以上の借り入れがあると扱うことができません。

弁護士の場合はこういった上限金額が一切ありませんので、どんな案件でも取り扱いすることができます。

任意整理におすすめの弁護士事務所

ここまで説明してきたように、任意整理は専門の弁護士に依頼するのがおすすめです。

といっても、世の中には数え切れないほどの弁護士事務所が存在しています。

そこで、ここでは任意整理に強い、おすすめの弁護士事務所を紹介していきます。ぜひ、弁護士選びの参考としてください。

ベリーベスト法律事務所

| 事務所名 | ベリーベスト法律事務所 |

| 所在地 | 東京都港区六本木一丁目8番7号 MFPR六本木麻布台ビル11階 |

| 連絡先 | 03-6234-1585(代表) 0120-666-694(相談窓口) |

| 拠点数 | 全国63拠点 (2023年1月現在) |

| 設立日 | 2010年(平成22年)12月16日 |

| 取り扱い業務 | 債務整理・過払い金請求、交通事故、離婚、労働問題、遺言・遺産相続など |

| 所属弁護士数 | 386名 |

おすすめする理由

- 多数の所属弁護士がいる

- 全国拠点がある

- 初回相談無料

380人を超える弁護士がおり、各分野に専門的な人材がいる点が特徴です。

当然、任意整理についても豊富な経験を持つ専門チームがありますので、安心して任せることができます。

また、相談料は初回60分が無料となっている点も魅力的です。

サンク総合法律事務所

| 事務所名 | サンク総合法律事務所 (旧樋口総合法律事務所) |

| 所在地 | 東京都中央区八丁堀4-2-2 UUR京橋イーストビル2階 |

| 連絡先 | 03-6629-7930(代表) 0120-281-739(相談) |

| 拠点数 | 1拠点 |

| 設立日 | 2009年3月 |

| 取り扱い業務 | 債務整理、離婚・相続・遺言、民事事件一般、賃金問題、不動産賃貸に関する諸問題など |

| 所属弁護士数 | 8名 |

おすすめする理由

- 債務整理の豊富な実績

- 迅速な対応

- 相談者ひとりひとりに合った解決方法を提案してくれる

債務整理の相談件数は月数百件以上と、豊富な実績を持つ事務所です。

それだけの相談があるということは、評判の高さを裏付けています。

迅速な対応を標榜しており、困っている人それぞれの問題について真摯に向き合い解決方法を模索してくれる点が魅力です。

弁護士法人・響

| 事務所名 | 弁護士法人・響 |

| 所在地 | 東京都新宿区北新宿2丁目21−1 新宿フロントタワー 14階 |

| 連絡先 | 03-6866-0289(代表) 0120-205-376(法律相談) 0120-000-986(債務整理) |

| 拠点数 | 7拠点 |

| 設立日 | 2014年(平成26年)4月1日 |

| 取り扱い業務 | 債務整理、交通事故、労働問題、相続問題、離婚、債権保全・回収など |

| 所属弁護士数 | 34名(2022年6月時点) |

おすすめする理由

- グループ全体で問題を解決

- 依頼費用を明確に説明してくれる

- 豊富な実績とノウハウ

メディア出演も多数ある事務所で、豊富な実績とノウハウを持っている点が特徴です。

基本的には専任の弁護士+スタッフという体制ですが、必要に応じて各分野の専門家とも協議しグループ全体で解決策を模索してくれます。

また、気になる依頼費用についても依頼前にわかりやすく説明してくれる点も特徴です。

任意整理の流れ

ここでは、実際に弁護士事務所に任意整理を依頼した場合の流れについて解説していきます。

事前にある程度流れを把握しておくことで、スムーズに手続きを進めることが可能です。

任意整理を検討している方はぜひ読んでください。

流れは以下の通りとなります。

- 弁護士に相談

- 契約

- 手続き開始、受任通知送付

- 交渉

- 返済、完済

順番に解説していきます。

弁護士に相談

まずは、今回紹介したような任意整理業務を取り扱っている債務整理に強い弁護士事務所に相談しましょう。

初回の相談は無料というケースもありますので、話してみて合わないと感じたり違和感があれば別の事務所に相談するという方法もあります。

自分にとって良い事務所を見つけましょう。

契約

条件に納得できれば契約です。

正式に契約書を交わし、ここからあなたの代わりに債権者との連絡を弁護士が行い、手続きを進めていくことになります。

手続き開始、受任通知送付

手続きが開始されれば、まず弁護士が債権者に対して受任通知を送付します。

受任通知とは、弁護士があなたの代わりに任意整理手続きを行うことを知らせるための法律に基づいた正式な通知です。

この時点で、あなたへの直接の取り立てや電話を行うことは法律的にできなくなります。

また、返済も一時的にストップしますので精神的にも経済的にも楽になるでしょう。

交渉

各債権者に対してどれくらいの借り入れがあるのか、詳細な取引記録が集まればそれをもとに交渉開始です。

仮に過払い金があれば、それについても計算を行い請求していきます。

和解案についてはあなたの意見も聞きながら弁護士が今までの経験やノウハウを生かして作成し、交渉は弁護士が行いますので基本的には依頼者が表に立つことはありません。

交渉がまとまれば合意書を作成し調印します。

返済、完済

その後は、和解案通りに返済を行っていきます。

ストップしていた返済も再開されますので、計画通りに返済を行っていきましょう。

通常、合意書作成までが数ヶ月、返済開始から完済までは3年程度であることが多いです。

任意整理の体験談

ここでは任意整理を行った人たちの体験談をいくつか紹介していきます。

実際に利用した方の生の声ですので、ぜひ参考にしてください。

正規職員として勤務しており、年収も400万円程度はあったものの、ローンやクレジットカードの支払いでいつの間にか借金が260万円以上になってしまいました。

毎月の返済額が9万円にもなり、生活が極めて苦しくなった結果、ネットで探した弁護士事務所に相談することに。

無料相談の際に、借り入れや家計の状況を見てもらったところ、5万円程度であれば返済に回せるだろうという結論になり、そのままその方向で任意整理を依頼。

任意整理の結果、無事、計画通りに交渉が合意に終わり、毎月の返済額は5万円以下となりました。将来払う利息もゼロ円です。

かかった費用は債権者1社あたり4万円程度、7社から借り入れしていたので合計28万円ほどでした。

| 属性 | 30代会社員 |

| 借金総額 | 260万円以上 |

看護士ということもあって、多額の借り入れをすることができたようで、買い物依存となり5社からの借り入れ額合計は300万円近くにもなっていました。

毎月の返済額は18万円にもおよび、このままでは夫にバレてしまうと弁護士事務所に任意整理を依頼することにしました。

任意整理の結果、毎月の返済額が18万円から5万円にまでなり、毎月の返済額が13万円も減ったことで生活がとても楽に。

不安だった、夫にバレるのでは?という点も、事務所のスタッフの方にも協力してもらいバレずにすみました。

| 属性 | 40代看護師 |

| 借金総額 | 300万円 |

長年買い物や旅行代をリボ払いで支払っており、気がついたら借金が300万円を超えていました。

返済するために新たな借り入れをしているような状況となり、まさに自転車操業状態でまずいと思い弁護士事務所に相談。

年齢的にも自己破産することも覚悟していたとのことですが、担当してくれた弁護士が真摯に対応してくれ、依頼者の希望に沿うように尽力してくれたこともあり、返済額を50万円減らすことができ、毎月の返済額は7.8万円から4.5万円まで減りました。

自己破産以外の道を選ぶことができたのは、ひとえに弁護士さんのおかげです。

| 属性 | 60代会社員 |

| 借金総額 | 300万円以上 |

すべての人が任意整理で借金を減らすことができるわけではありませんが、任意整理をして返済が楽になったという声が多くありました。

そもそも任意整理とは?

任意整理について解説してきましたが、そもそも任意整理とはどういったものなのでしょうか?

自己破産とは何が違うのでしょうか?

任意整理とは何なのかについて解説していきます。

任意整理は債務整理の一種

任意整理は債務整理の一種です。

債務整理とは借金を減らすなど借金問題を解決するための合法的な手続きをいいます。

債務整理には3種類ある

債務整理には3種類の方法があります。

それぞれ特徴がありますので確認していきましょう。

任意整理

まずは、今回解説した任意整理です。

任意整理は債務整理の中では一番簡単な手続きで、裁判所に行く必要はありません。

債権者と交渉し、借金を減額することを目的としています。

場合によっては過払い金の請求を行うことも可能です。

個人再生(個人民事再生)

個人再生(個人民事再生)は借金を大幅に減額してもらう手続きです。

金利のカットが減額の大部分となる任意整理と異なり、借金を5分の1程度まで減らすことができます。

ただし、裁判所に認可してもらう必要があり、更に任意整理に比べてブラックリストにのっている期間が長く、官報に掲載されるなどのデメリットもありますので注意しましょう。

自己破産

自己破産は借金の返済が不要となる債務整理手続きです。

裁判所に認められれば、借金の返済をしなくてもよくなりますが、財産の処分が必要だったりとデメリットも多くなっています。

こちらも官報に掲載されますので、可能性は低いですが誰かにバレる可能性がある点には注意が必要です。

任意整理のデメリットに関するよくある質問

最後に任意整理のデメリットについて、よくある質問をQ&A形式でまとめました。

任意整理しないほうがいいのはどんな人?

- 借り入れが少額である人

- 信用情報に傷をつけたくない人

- 住宅の購入を検討している人

任意整理しないほうがいいのは、借り入れ額が少額である場合や信用情報に傷がつくと生活に多大な影響がある人です。

借り入れ額が少額である場合、減らせた借金の額よりも弁護士費用の方が高くつくことがあります。

また、住宅の購入を考えている場合などは任意整理してしまうと、信用情報に傷がつきローンの申請に通らなくなる可能性がありますので注意が必要です。

現在持っているクレジットカードは使えなくなる?

任意整理をすると、現在持っているクレジットカードは使えなくなると考えた方がいいでしょう。

任意整理の対象となっていないクレジットカードであれば、しばらくは使える可能性がありますが、更新の際などで信用情報を照会されれば使えなくなる可能性が高いです。

急にカードがつかえなくなっても困らないように準備しておきましょう。

任意整理手続きは家族や職場にバレる?

任意整理の手続きが家族や職場にバレるかどうかは気になる人も多いでしょう。

弁護士事務所に依頼する場合、基本的には弁護士と債権者とのやり取りになりますので、そこから情報が漏れる可能性はほぼありません。

あなたが弁護士とのやり取りにさえ、気をつけていれば周りにバレる可能性は低いでしょう。

まとめ

今回は任意整理とそのデメリットについてまとめました。

任意整理は借金を減額できる可能性のある手続きですが、気をつけなければならない注意点もあります。

また、人によってはそれ以上のメリットもある手続き方法です。

特に、借金で困っているけど自己破産することなく毎月の返済額を減らしたい、という方には知って欲しい手段となっています。

実際に毎年多くの方が利用している方法でもありますので、気になる方はまずは無料相談を検討してみてください。